Themenüberblick

- Die temporäre Mehrwertsteuersenkung vom 01. Juli bis 31. Dezember 2020

- Welche Auswirkungen dies auf die Rechnungsprüfung hat

- Mit welcher neuen Funktion Sie diesen Sachverhalt am besten in Alasco darstellen können

Wichtiger Hinweis:

- Die von Alasco berechnete Mehrwertsteuer auf Basis eines eingetragenen MwSt.-Satzes (und/ oder Mischsteuersatzes) ist rein informativ für den Zahlungspflichtigen. Sie muss nicht mit der realen Umsatzsteuer identisch sein, die Auftragnehmer oder Bauherr an die Finanzämter zahlen müssen oder als Vorsteuer geltend machen können. Für verbindliche Auskünfte zu steuerrechtlichen Fragen bitten wir Sie bzw. den Bauherren sich an eine Steuerberatung oder an das zuständige Finanzamt zu wenden.

- Alasco ist in erster Linie für die Projektsteuerung und das -controlling ausgelegt und kein Buchhaltungsprogramm. Für den Vorsteuerabzug wird nach §15 UStG eine Rechnung des Unternehmers benötigt. Mit einer Rechnungsfreigabe mittels Rechnungsprüflauf in Alasco validieren Sie die abgerechneten Leistungen. Die Rechnungsfreigaben ersetzen die Rechnungen selbst jedoch nicht.

- Alasco prüft nicht, ob rechtliche Voraussetzungen für die Verwendung nachfolgender Vorgehensweisen tatsächlich gegeben sind. Bitte informieren Sie sich deshalb vorher zu den rechtlichen Fragen bei Ihrer Steuerberatung oder Ihrem Finanzamt u.a. zu Themen wie:

- Versteuerung von Teilleistungen im Umsatzsteuergesetz (UStG) §13 Entstehung der Steuer Abs. (1) Nr. 1

- steuerrechtlich wirksamen Teilabnahme in der VOB/B §12 Abnahme, Absatz (2)

- Rechnungsstellung vereinbarter Teilleistungen in der VOB/B §16 Zahlung

- aktuelle Regelungen im Schreiben des Bundesministeriums der Finanzen (Link s.u.).

Rechtliche Grundlagen

Die Mehrwertsteuer wird im Rahmen des Konjunkturpaketes im Zeitraum vom 01. Juli bis 31. Dezember 2020 gesenkt. Der Regelsteuersatz von 19% wird auf 16% herabgesetzt, der ermäßigte Steuersatz von 7% auf 5%.

Entscheidend für die Entstehung der Umsatzsteuer (und damit dem Steuersatz) ist der Zeitpunkt der Erbringung und Abnahme der vollständigen Leistung:

| Lieferung von Waren | = | Zeitpunkt der Ausführung der Warenlieferung |

| Werkverträge/Werklieferungen | = | Zeitpunkt der Schlussabnahme des Werks |

| Dienstleistung | = | Zeitraum, in dem Dienstleistung ausgeführt wurde |

Teilschlussrechnungen sind für Teilleistungen möglich. Diese Teilleistungen sind mit dem jeweils gültigen Steuersatz abrechenbar, wenn folgende Voraussetzungen erfüllt werden:

| Teilleistung = wirtschaftlich sinnvoll abgrenzbarer Teil einer Werklieferung |

| Vereinbarung über Ausführung der Leistung als Teilleistung muss vorliegen |

| Muss gesondert abgenommen und abgerechnet werden |

Hinweis:

Mit einer Teilabnahme nach VOB tritt die Gewährleistung samt aller damit verbundenen Fristen sowie Fälligkeit der Vergütung für die von der Abnahme betroffenen Leistungen in Kraft.

Weiterführende Informationen und nützliche Links:

- BMF-Schreiben zur Senkung der Steuersätze [BMF; Stand: 23. Juni 2020]

- Merkblatt zur Umsatzbesteuerung in der Bauwirtschaft [BMF; Stand: Oktober 2009]

- Herausforderungen durch die Absenkung der Umsatzsteuersatzes 2020 [Haufe; Stand: 29.06.2020]

Umsetzung in Alasco

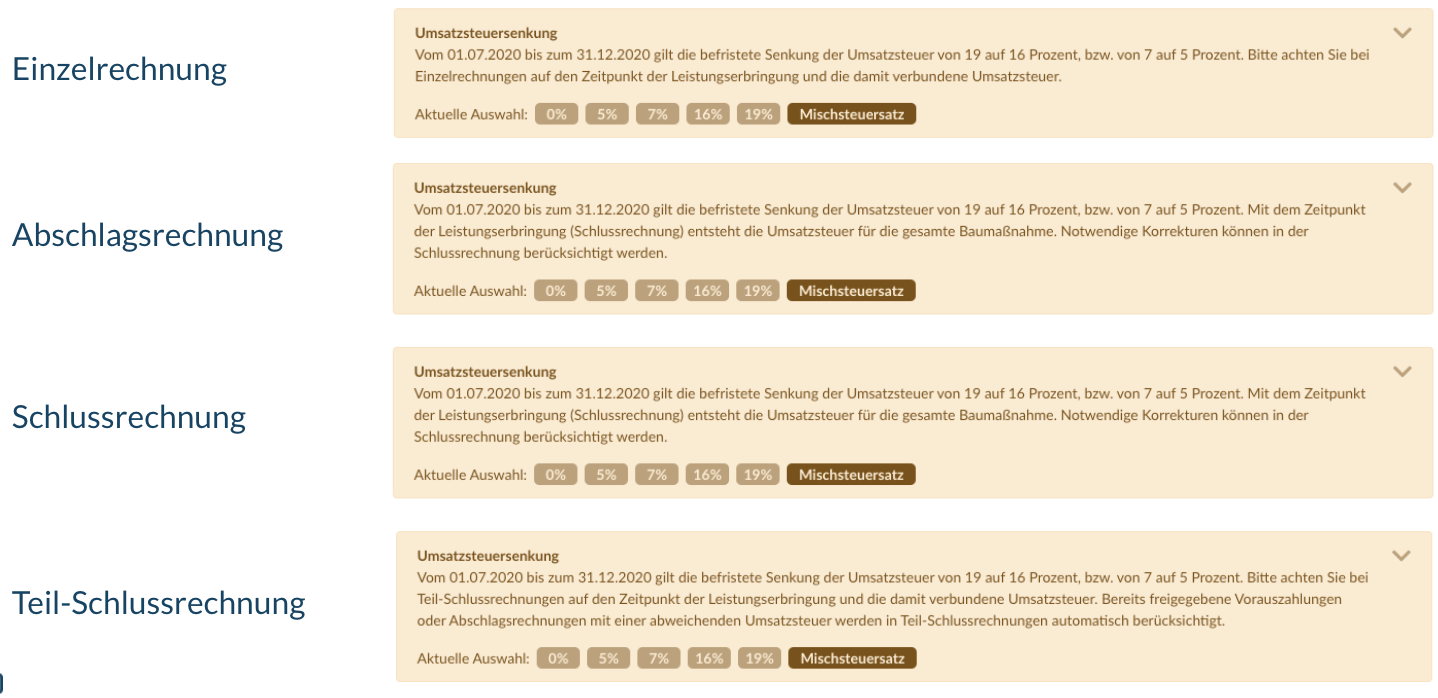

Ab dem Schritt der sachlichen Rechnungsprüfung im Rechnungsfreigabelauf werden Sie im Bereich der Prüfrechnung auf der rechten Bildschirmhälfte eine gelbe Informations- und Aktionsbox vorfinden:

- Durch die farbliche Hervorhebung sehen Sie auf einen Blick, welcher Steuersatz auf die entsprechende Rechnung angewandt wurde.

- Das Klicken auf den Komfortbutton mit dem gewünschten Umsatzsteuersatz bietet Ihnen eine einfache Korrekturmöglichkeit.

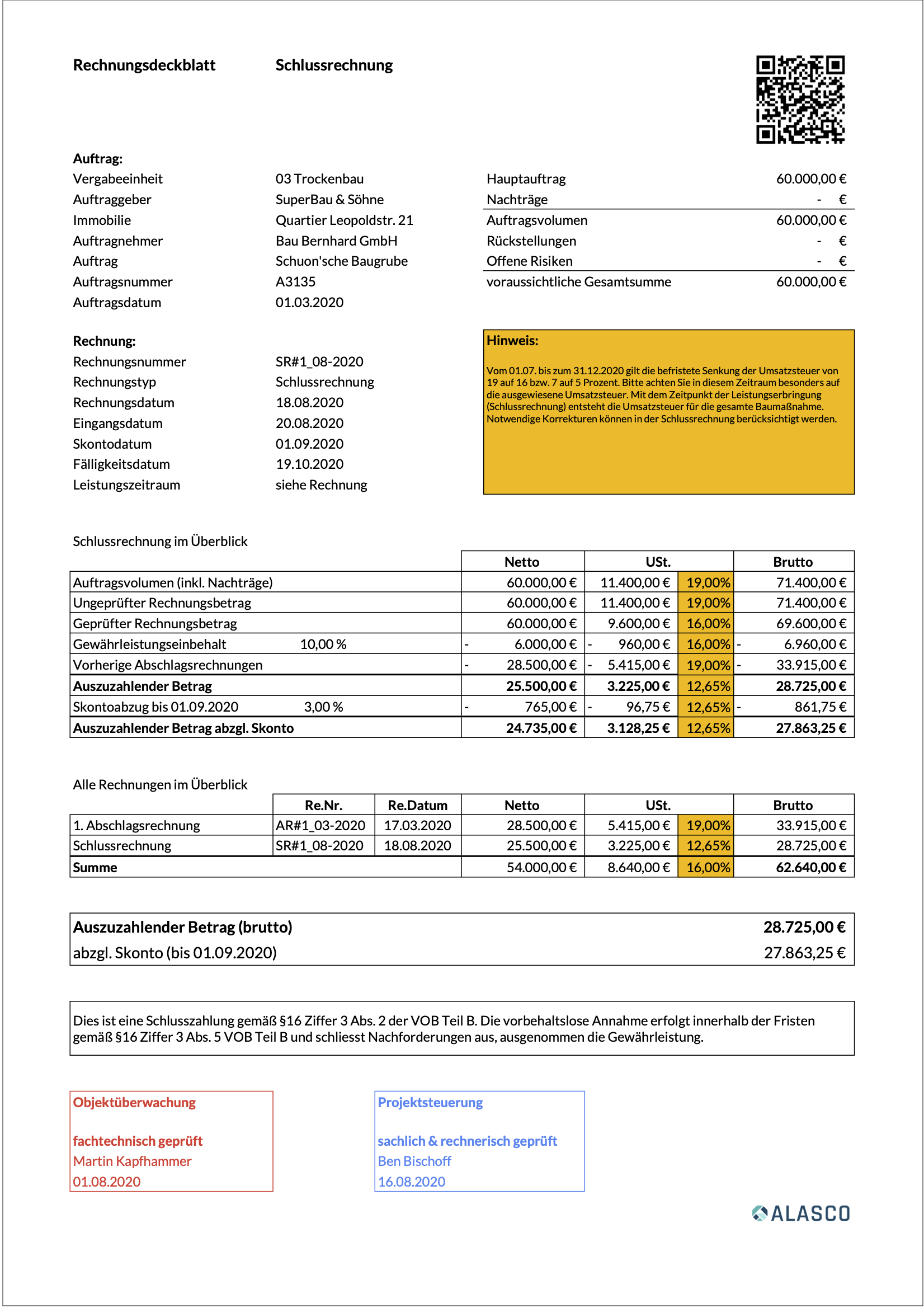

Für eine Schlussrechnung kann folgendes festgehalten werden:

Generell gilt, bei Leistungserbringung wird die USt. zum dann gültigen Steuersatz fällig. Offiziell entsteht die Leistung erst mit der Schlussrechnung oder mit vorher definierten Teilleistungen (die ebenfalls abgenommen werden müssen). Das bedeutet, wenn im Zeitraum der Mehrwertsteuersenkung eine Schlussrechnung gestellt wird, hat diese 16% USt., hierbei muss in Alasco 16% ausgewählt werden, da dann die komplette Leistung mit dem aktuell gültigen Steuersatz besteuert wird (alle vorherigen Abschlagsrechnungen mit 19% werden dann um 3% entlastet). Auf der Schlussrechnung erfolgt in Alasco dann die Verrechnung der Steuersätze und es kann hier vermutlich zu sehr krummen Steuersätzen kommen.

Beispiel:

Für die Abrechnung von Bauleistungen werden häufig kumulative Abschlagsrechnungen verwendet.

- 1. AR; Rechnungsstellung vor 01.07.2020

- SR; Zeitpunkt der vollständigen Leistungserbringung bzw. Abnahme nach 01.07.2020

Im unten aufgeführten Beispiel wird die notwendige Korrektur in Form eines Umsatzsteuerausgleiches über die Schlussrechnung berücksichtigt. Für die Schlussrechnung ergibt sich ein Mischsteuersatz, in Summe ist die Leistung korrekt mit 16% besteuert.

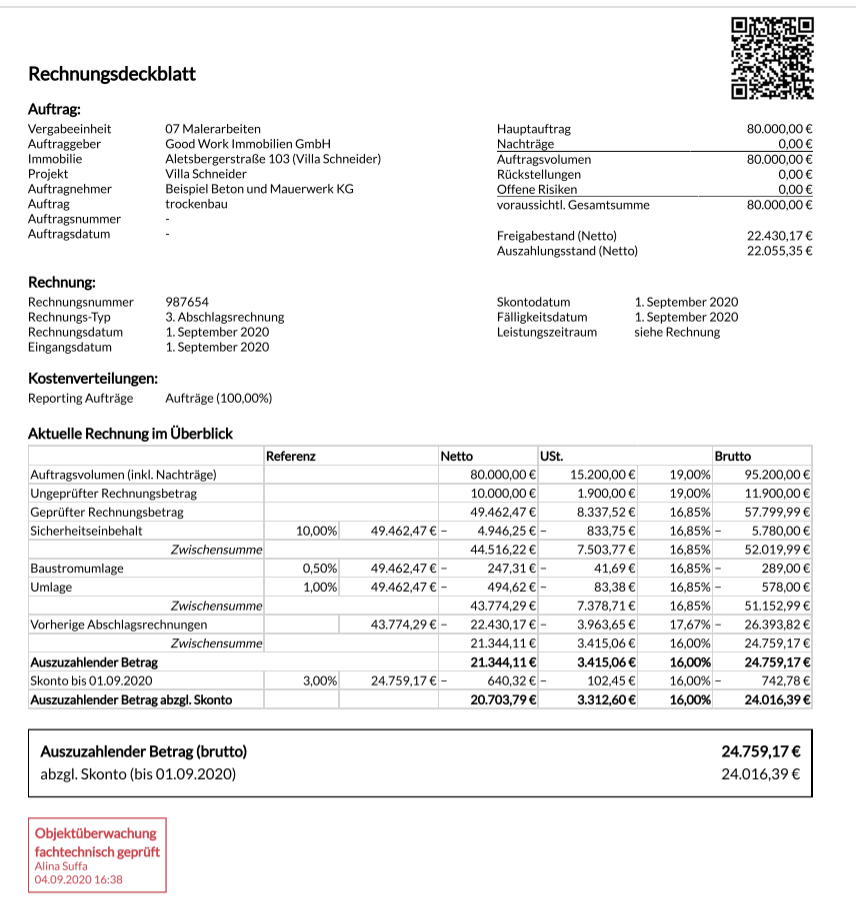

Für eine Bauleistung mit Rechnungen vor dem 01.07.2020 und Rechnungen nach dem 01.07.2020, also generell Abschlagsrechnungen mit unterschiedlichen Steuersätzen, muss der Mischsteuersatz in Alasco ausgewählt werden. Beispielsweise sind aus dem Januar bereits 2 Abschlagsrechnungen eingegangen mit 19% Umsatzsteuer, jetzt kommt die 3. Abschlagsrechnung im September mit 16% Umsatzsteuer, dann muss der kumulative Rechnungsbetrag der 3. Abschlagsrechnung aufgesplittet werden mittels Mischsteuersatz. Dabei müssen die geprüften Rechnungsbeträge vor Abzügen (Einbehalte, Kostenumlagen, Versicherungen, etc.), welche mit 19% und die Rechnungsbeträge, die mit 16% ausgewiesen werden separat eingegeben werden.

Auf dem Rechnungsdeckblatt, das während der Rechnungsprüfung automatisch von Alasco erstellt wird, wird dann neben den wichtigsten Daten der Rechnung und des Auftrags auch der berechnete Mischsteuersatz angezeigt.

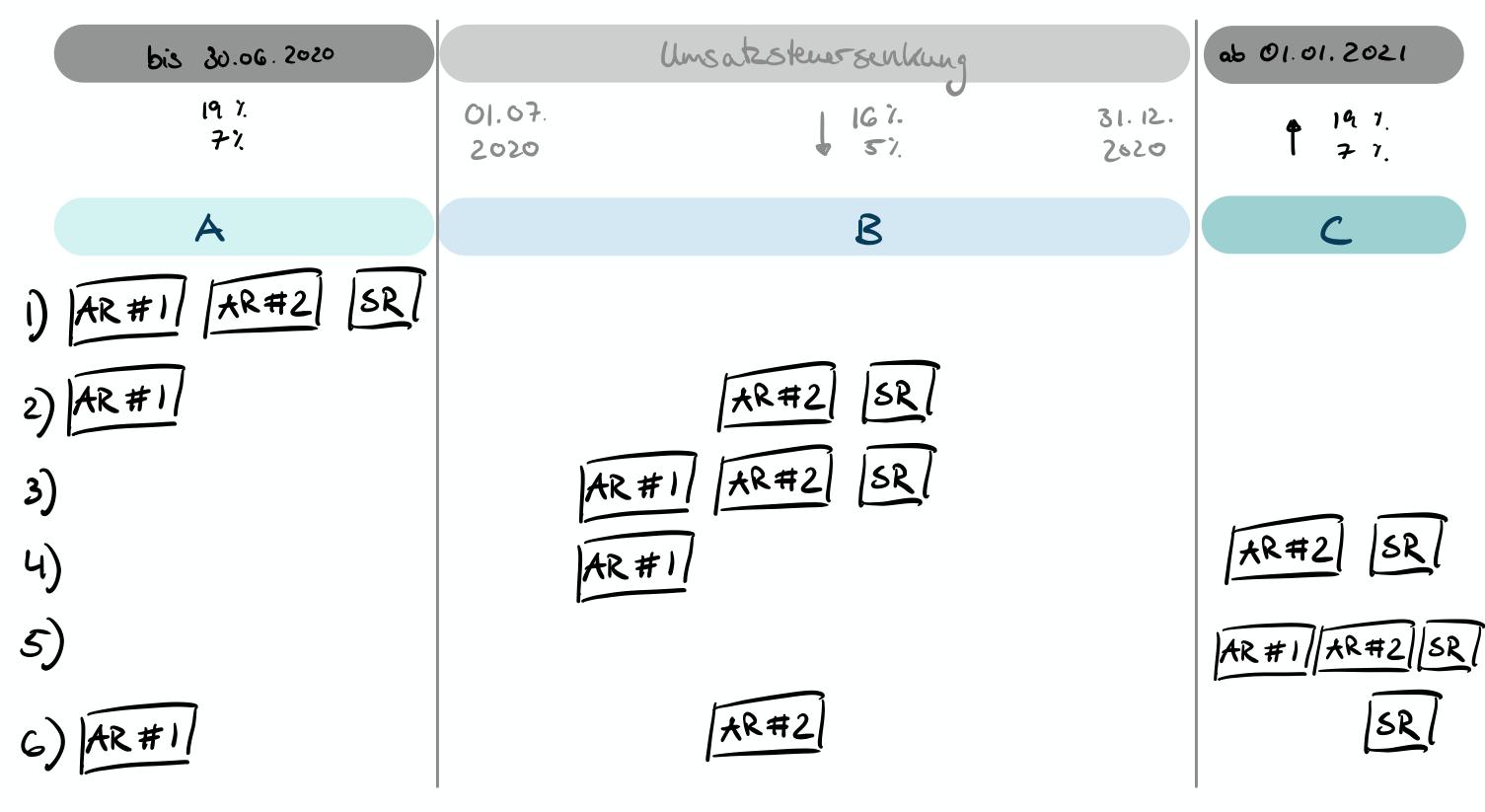

Weitere Abrechnungskonstellationen

1) 3) 5) → Konstanter Umsatzsteuersatz von 19% oder 16%

2) → Umsatzsteuerausgleich (Senkung auf 16%-USt.) erfolgt mit SR

4) → Umsatzsteuerausgleich (Erhöhung auf 19%-USt.) erfolgt mit SR

6) → Temporäre USt.-Senkung; Ausgleich erfolgt mit SR